주택연금 수령액 계산하기

주택연금 가입을 망설이시는 분들은 미리 주택연금 수령액을 예상해보셔야 합니다. 주택연금을 수령하는 것이 나을지, 월세로 돌리고 추후에 시세차익을 노리는 것이 좋을지 여러 가지 기회비용을 따져보셔야 합니다. 또한, 주택연금은 장단점이 뚜렷하기 때문에 잘 판단하시고 가입하셔야 합니다.

주택연금 장점과 단점 제대로 알고 가입하셔야 합니다!!

주택연금 장점과 단점 제대로 알고 가입하셔야 합니다!!

주택연금의 장점과 단점 목차 주택연금 간단요약 주택을 소유한 만 55세 이상의 가입자가 현재 소유하고 있는 주택을 한국주택 금융공사에 담보로 맡기고 일정기간동안 혹은 평생동안 매월 연

momolala.tistory.com

목차

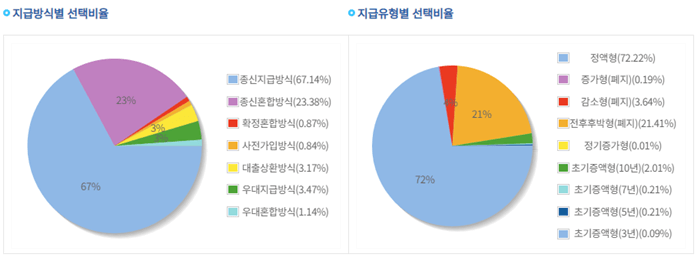

주택연금 이용현황

현재 주택연금 연간 누적 가입자수가 9만 명을 넘어서고 있습니다. 전국을 평균 내보면 평균 월 지급금이 110만 원 정도 되는 것으로 나타나고 있습니다.

주택연금 지급방식 중 종신지급방식이 67.14%, 지급유형은 정액형이 77.22% 가장 높게 나타났습니다. 종신지급방식으로 매월 정액형으로 받는 것이 가장 오랫동안 많이 받을 수 있는 방법이기 때문이죠.

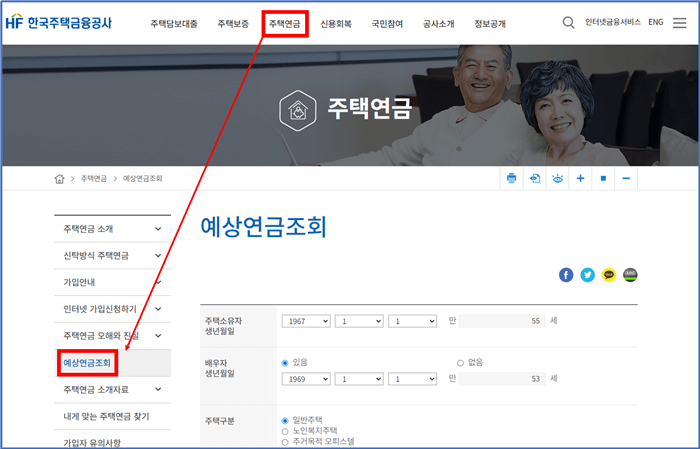

주택연금 계산기

주택연금을 가입하기 전 예상 주택연금 수령액을 계산해볼 수 있습니다.

✅한국 주택금융공사 홈페이지에서 예상 연금 조회하기

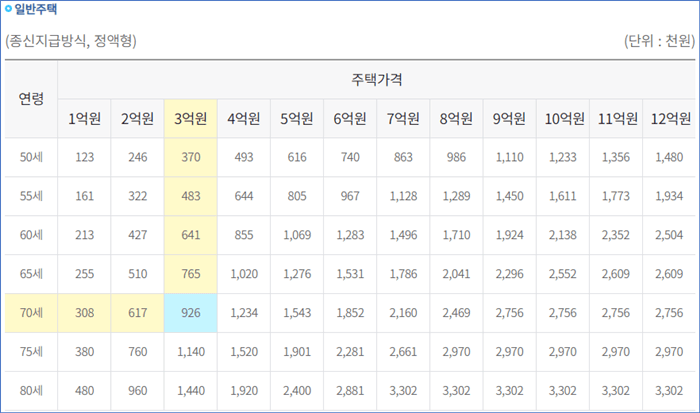

종신지급방식, 정액형

종신지급방식은 가입일부터 조건을 상실할 때까지 매월 같은 금액의 연금을 수령하는 방식입니다. 주택연금 가입자들이 가장 많이 선택한 방식입니다.

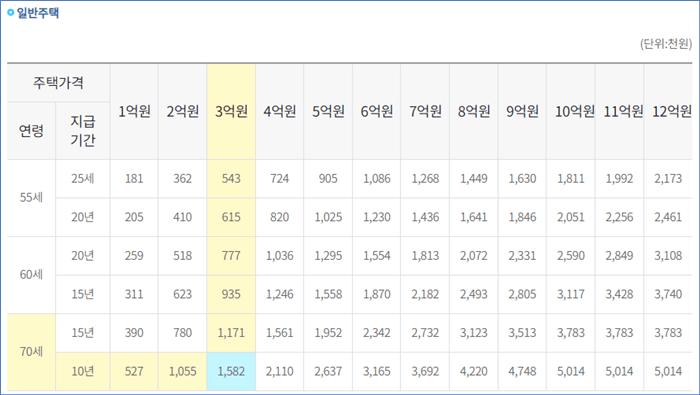

일반주택 수령액

연소자 기준 70세 부부가 3억 원짜리 일반주택으로 주택연금을 받는다면 매월 92만 6천 원을 수령하게 됩니다.

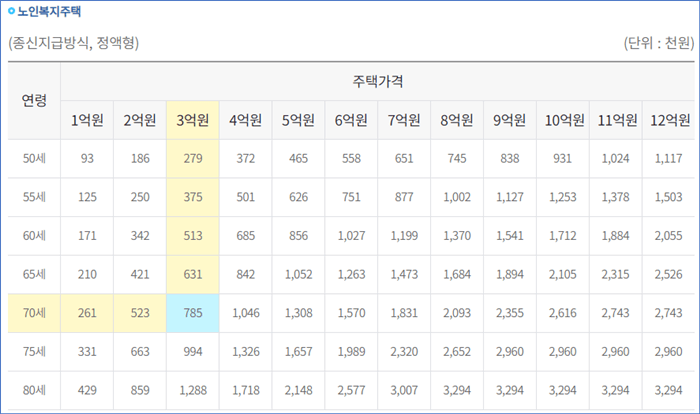

노인복지주택 수령액

연소자 기준 70세 부부가 3억 원의 노인복지주택으로 주택연금을 받는다면 매월 78만 5천원을 수령합니다.

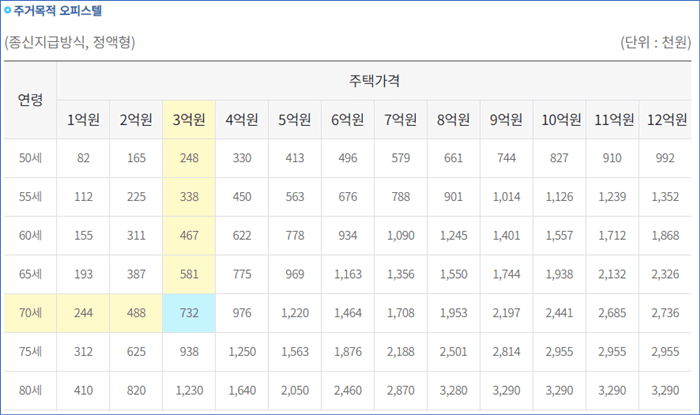

주거용 오피스텔 수령액

연소자 기준 70세 부부가 3억원의 주거목적 오피스텔을 이용해 주택연금을 받는다면 매월 73만 2천 원을 수령합니다.

확정기간 혼합방식

확정기간 혼합방식이란 일정 기간 동안 연금을 받겠다고 기간을 정해놓는 방식입니다.

일반주택 수령액

연소자 기준 70세 부부가 3억 원의 일반주택으로 10년동안 확정기간을 선택 시 매월 158만 2천원을 수령합니다.

주거용 오피스텔 수령액

연소자기준 70세 부부가 3억원의 주거 목적 오피스텔을 기준으로 10년의 확정기간 방식을 선택했을 경우 매월 126만 9천 원을 수령합니다.

오늘은 주택연금을 가입할 경우 예상 수령 연금액을 확인하는 방법을 알아보았습니다. 장점과 단점이 명확한 주택연금, 잘 알아보고 이용하시기를 바랍니다.

⭐당신이 함께 보면 좋은 콘텐츠⭐

⭐사람들이 관심을 보인 콘텐츠⭐

주택연금 장점과 단점 제대로 알고 가입하셔야 합니다!!

주택연금 장점과 단점 제대로 알고 가입하셔야 합니다!!

주택연금의 장점과 단점 목차 주택연금 간단요약 주택을 소유한 만 55세 이상의 가입자가 현재 소유하고 있는 주택을 한국주택 금융공사에 담보로 맡기고 일정기간동안 혹은 평생동안 매월 연

momolala.tistory.com

다주택자 주택담보대출 가능할까? 네, 가능합니다. (LTV, DTI)

다주택자 주택담보대출 가능할까? 네, 가능합니다. (LTV, DTI)

비규제 지역 다주택자 주택담보대출 흔히 다주택자는 주택담보대출을 받을 수 없다고 알고 계시죠. 하지만, 내가 사려고 하는 주택이 있는 지역이 규제지역인지, 비규제 지역인지에 따라서 주

momolala.tistory.com

2022 적금금리 비교 총정리

기준금리가 오르면서 적금금리도 함께 오르고 있습니다. 최대 5%, 10% 매달 적금금리가 최고로 갱신되고 있습니다. 대출금리가 오르는 것은 무서운 일이지만, 예금·적금 금리가 오르는 것은 반가

momolala.tistory.com

해외수수료 면제는 필수! 해외여행 체크카드 추천 (하나비바체크카드, 신한카드)

해외수수료 면제는 필수! 해외여행 체크카드 추천 (하나비바체크카드, 신한카드)

해외여행을 다니다 보면 매번 환전소 찾아 환전하기 여간 힘든 게 아니죠. 현금으로 들고 다니다가 잃어버릴 수도 있고 이중 환전을 해야 할 때도 있습니다. 요즘은 해외여행을 다닐 때 카드를

momolala.tistory.com

증여세 없이 부모-자식간 5억까지 증여하는 방법 (증여세 과세 특례제도)

증여세 없이 부모-자식간 5억까지 증여하는 방법 (증여세 과세 특례제도)

보통 부모가 자식에게 증여를 해줄 때 10년 동안 미성년 자녀는 2천만 원까지, 성인 자녀에게는 5천만 원까지 비과세 대상입니다. 만약 성년 자녀에게 4억 원을 증여하게 된다면 비과세 대상인 5

momolala.tistory.com

'오늘의 돈되는 정보' 카테고리의 다른 글

| 주택연금 계산기로 예상연금액 계산하는 방법_한국주택금융공사 (0) | 2022.06.23 |

|---|---|

| 주택연금 장점과 단점 제대로 알고 가입하셔야 합니다!! (0) | 2022.06.23 |

| 저소득층 긴급생활지원금 (지급방법, 금액, 지역별 지급일) (0) | 2022.06.21 |

| 프리랜서 주택담보대출 소득증빙 하는 방법!? (0) | 2022.06.21 |

| 다주택자 주택담보대출 가능할까? 네, 가능합니다. (LTV, DTI) (0) | 2022.06.20 |

댓글